855419867172

855419867172

|

話題: 退休理財規劃

銀行出糧戶口優惠 10 年 8 個月前 #1

|

|

無肉不歡

|

調查:港人理想退休儲備減三成至434萬,每月儲蓄投資僅三千五 10 年 8 個月前 #2

|

|

|

息魔殺到 理財3步 自住出租 10 年 4 個月前 #3

|

|

|

買400呎樓 唔飲唔食14年 10 年 4 個月前 #4

|

|

|

2160新居屋單位12月推售 售價為市價7成 10 年 1 個月前 #5

|

|

無肉不歡

|

2160新居屋單位12月推售 售價為市價7成 10 年 1 個月前 #6

|

|

無肉不歡

|

2160新居屋單位12月推售 售價為市價7成 10 年 1 個月前 #7

|

|

無肉不歡

|

【圓置業夢】 無懼凄風冷雨 趕抽居屋圓置業夢 父母代兒申請 中五生也交表 白表45人爭1伙 9 年 11 個月前 #8

|

|

|

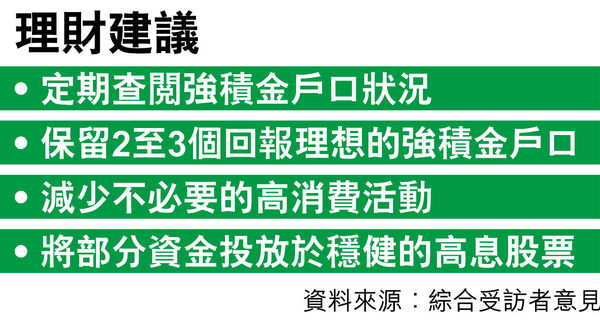

50歲的理財部署 8 年 9 個月前 #9

|

|

|

50歲的理財部署 8 年 9 個月前 #10

|

|

|

50歲的理財部署 8 年 9 個月前 #11

|

|

|

匯豐:二人家庭「豐盛」退休模式每月預算逾4.7萬元 7 年 11 個月前 #12

|

|

|

理財策劃多面看 7 年 9 個月前 #13

|

|

|

【投資理財】買樓收租三大問題影響回報 7 年 6 個月前 #14

|

|

|

【投資理財】退休時做百萬富翁?關鍵可能要養成這個習慣 7 年 4 個月前 #15

|

|

|

錢到用時方恨少! 調查指95%已退休投資者 悔當初無攢更多錢 7 年 1 星期前 #16

|

|

|

【投資理財】港人退休理想價$518萬 60%未達標 儲蓄尚欠$100萬 6 年 11 個月前 #17

|

|

|

退休理財規劃 6 年 11 個月前 #18

|

|

|

退休理財規劃 6 年 11 個月前 #19

|

|

|

川普會打亂我的退休投資理財大計嗎? 6 年 10 個月前 #20

|

|

|

|

版主: 樂活新中年幹事